法改正・補助金等について

インボイス制度「開始後の留意点」 リーフレットを公開

2023年12月8日

国税庁のインボイス公式サイト上に、インボイス制度開始後の留意点をまとめたリーフレットが公開された。よくある質問の中から重要な項目3点について、イラスト付きで解説している。

イラスト入りで留意点を解説

1点目は、登録通知が届いていない場合の対応について。基本的には、事前にインボイスの交付が遅れる旨を先方に伝え、通知後にインボイスを交付するという対応を取る。ただし、小売店のように不特定多数との取引があり、事後にすべての相手にインボイスを発行するのが難しい場合は、事前にウェブサイトや店頭などでインボイスの交付が遅れることを知らせ、相手にレシートなどを保管してもらった上で、事後に電話などで登録番号を知らせることも可能となっている。

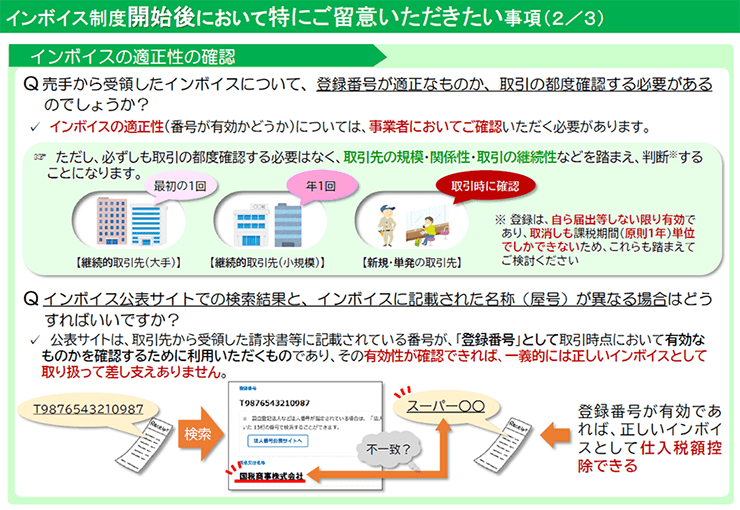

2点目は、受領したインボイスが適正なものかを確認する方法について。「インボイス公表サイト」にアクセスし、相手から知らされた番号を入力して検索。名称が表示されれば「正しいインボイス」として仕入税額控除が行える。検索結果とインボイスに記載された名称(屋号)が異なる場合も、番号が有効であれば「正しいインボイス」として取り扱うことができる。

3点目は、クレジットカードを利用した場合について。クレジットカード利用明細書の保存では仕入税額控除ができないため、個別に「請求書」(領収書やレシートなどの簡易インボイス)を保存する。ただし、インボイス保存不要で仕入税額控除ができる▽1万円以下の少額特例対象の取引▽公共交通機関特例▽出張旅費等特例―などは、クレジットカード利用明細書に基づいて処理をすることが可能。ETCの利用の場合は、ETC利用照会サービスからダウンロードした利用証明書をクレジットカード利用明細書とともに保存することで仕入税額控除が可能となる。