法改正・補助金等について

「インボイスQ&A」問い合わせの多い項目トップ10掲載

2023年11月22日

国税庁は11月13日、インボイス公式サイト上に10月以降に増えた問い合わせ内容についてまとめた「お問い合わせの多いQ&A TOP10」(2023年11月版)を公開した。登録手続きや請求書への記載事項、仕入税額相当額の一定割合を控除できる経過措置などについての問い合わせが上位にランクインしている。インボイス制度については「複雑な業務が増えた」「制度が理解できていない」などの声も多く、より分かりやすい解説が求められている。

問い合わせの多い項目の1位は、「適格請求書発行事業者の登録はどのような手続で行うのですか」というもの。事業者による登録は9月から10月に掛けてピークとなったが、制度が開始された10月1日以降も登録を検討している事業者が一定数あることがうかがえる。

2位から4位は、「適格請求書にはどのような記載事項の追加が必要ですか」「仕入税額相当額の一定割合を控除できる経過措置について」「適格請求書等保存方式の概要を教えてください」―と、インボイス制度の基本事項に関する質問が続いている。

「立替金」に関する質問も

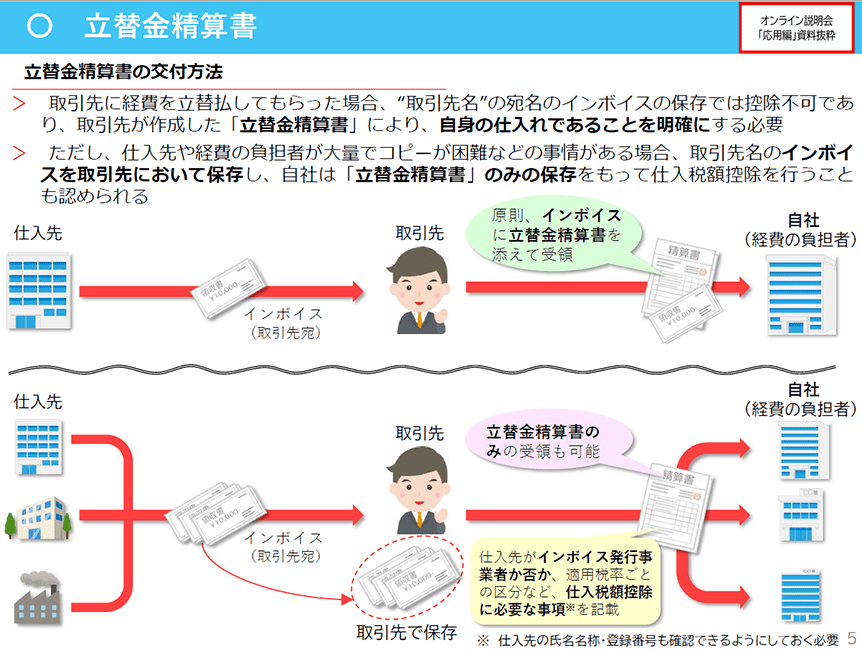

5位には、建設業でよくある「立替金」についての質問がランクインした。取引先に経費を立て替えてもらった場合は、「立替金精算書」を発行してもらい、自社の仕入れであることを明確にする必要があるとしている。

立替金精算書の交付方法(国税庁説明資料より抜粋)

また、8位には登録後から番号が発行されるまでの取引についての質問が入った。11月9日現在、登録から登録通知(番号通知)までの期間は、e-Tax提出、書面提出ともに約1カ月となっている。その間に適格請求書を発行する場合は、①事前にインボイスの交付が遅れる旨を先方に伝え、通知後にインボイスを交付する、②通知を受けるまでは登録番号のない請求書などを交付し、通知後に改めてインボイスを交付し直す、③通知後に、すでに交付した請求書などとの関連性と登録番号を、書類やメールで知らせる―などの対応を勧めている。

他にも、登録番号の確認方法や手書きの領収書の扱い、インボイス登録をしていない場合の請求書の発行についての質問が多く寄せられている。