統計データ・市場動向について

インボイス制度、約4割が「取引先に課税転換してもらう」

2023年6月7日

建設産業専門団体連合会(建専連)がこのほど公表したインボイス制度に関する調査結果によると、取引先の免税事業者に対し、約4割が「課税事業者に転換してもらって取引を続ける」と回答。一人親方に対しては、約3割が「課税事業者へ転換してもらう」と答えている。

インボイス制度の導入に関する質問では、同制度について78.1%が「内容まで知っている」と回答。「聞いたことはあるが、内容はわからない」は20.1%、「知らない」は1.8%だった。制度開始が近づいたこともあり、インボイス制度の認知度は高まっている。

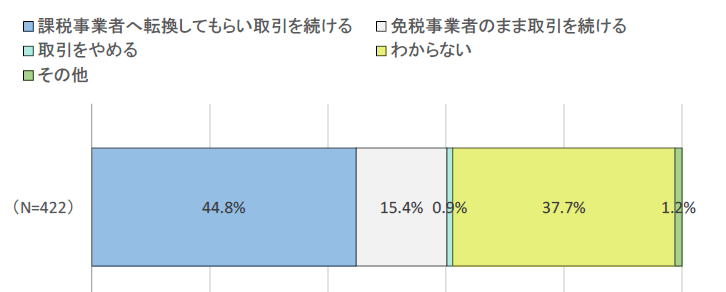

約7割が免税事業者と取引

会員の区分は、「本則課税事業者」が93.7%、「簡易課税事業者」が4.2%で、ほぼ課税事業者が占めている。一方で、取引事業者については、「取引を行っている免税事業者はいない」が32.1%で最も多かったものの、「8割以上」が10.1%、「5~7割程度」5.9%、「2~4割程度」13.7%、「1割以下」22.3%と、取引先の一定数が免税事業者となっている。なかでも、内装仕上工事業、大工工事業などで免税事業者との取引が多かった。

一人親方を除く免税事業者との取引をどうするかを尋ねたところ、「課税事業者へ転換してもらい取引を続ける」と答えたのは44.8%、「免税事業者のまま取引を続ける」は15.4%で、「取引をやめる」は0.9%だった。

免税事業者である一人親方との取引については、「課税事業者へ転換してもらい取引を続ける」は34.6%、「免税事業者のまま取引を続ける」は19.7%、「社員として雇用する」は0.9%、「取引をやめる」0.9%で、「わからない」との回答が最多の41.2%だった。

免税事業者(一人親方を除く)との取引について

今後の免税事業者との取引価格は、「従来通りの価格」が59.3%で最も多く、次に「消費税相当額を値引いた価格」が30.8%だった。

現在、「免税事業者」である企業に対する質問では、課税事業者への転換を検討するかについて、「検討する」「わからない」との回答が共に41.2%で、「検討しない」は17.6%だった。

「優越的地位の濫用」にならない配慮を

インボイス制度の実施を契機として、免税事業者との取引条件を見直す場合、下請法上の「優越的地位の濫用」に当たる行為をしないよう気をつける必要がある。取引先との協議もなく、取引対価の引下げや取引を停止することなどが該当する。

同調査は、建専連の正会員34団体に所属する会員企業およびその下請企業を対象に行ったもので有効回収数は827件。調査期間は2022年10月24日~12月16日。調査名は、令和4年度「働き方改革における週休二日制、専門工事業の適正な評価に関する調査結果」。