統計データ・市場動向について

【連載#2】工務店が自社でインボイスを発行するには?

2022年11月7日

前回の連載冒頭でも触れた通り、2023年10月1日より始まるインボイス制度に関して、工務店が検討すべきことは大きく3つあると考えます。今回の記事では、「②自社でインボイスを発行するための準備」について解説します。【解説:税理士法人ブラザシップ 松原潤、渡邉美沙子】

①一人親方などの免税事業者への対応

⇒②自社でインボイスを発行するための準備

③制度開始後の収益予測や資金繰りの手当て

軽減税率制度がはじまり、同じ請求書の中にも、消費税8%や10%が混在するようになりました。インボイス制度は「売手が買手に、正確な税率や消費税額等を伝えるため」の制度です。

工務店の場合、施主が法人や個人事業主であれば、制度に対応した「適格請求書等(インボイス)」の発行が求められます。インボイス不要のお客様が大半だとは思いますが、一部のお客様が必要とされる以上、インボイスの発行に対応することをおすすめします。

インボイスを発行するための手続きは?

インボイスを発行するには、事前に税務署への申請が必要です。税務署に申請すると、インボイス制度の「登録番号」が発行されます。

インボイス制度が開始する令和5年10月1日に間に合うように、「登録番号」を入手するためには、令和5年3月31日までに申請書を提出する必要があります。あと5ヵ月に迫っていますので、まだ申請していない場合、早めに対応しましょう。なお、詳しい方法については、顧問税理士の先生からご案内があるかと思います。まだ案内されていない場合には、今後の対応予定を確認しておくと良いでしょう。

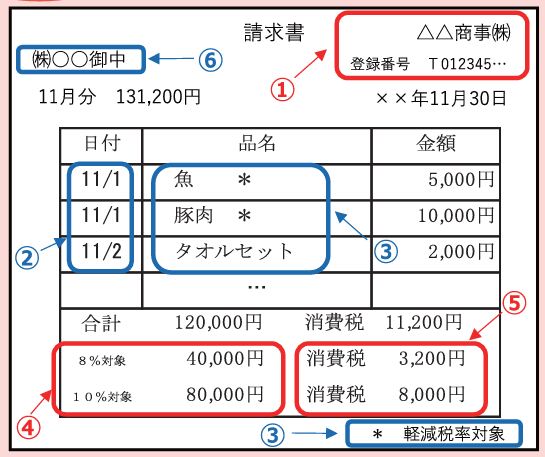

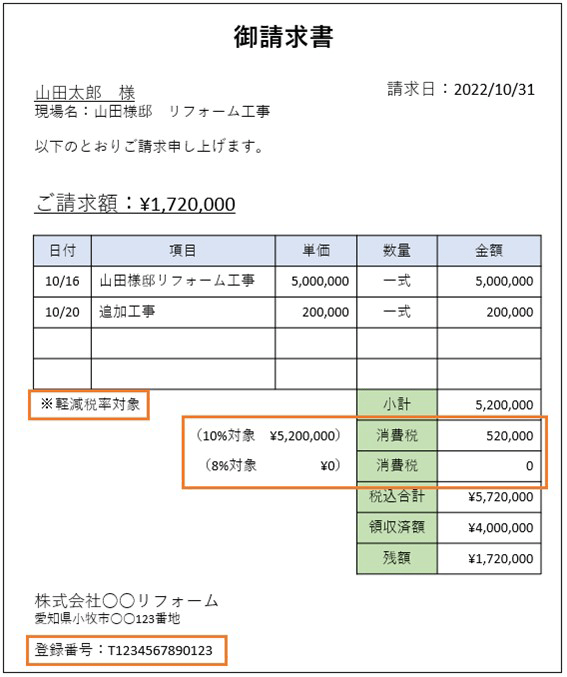

実際にインボイスには何を書けばいいのでしょうか。以下の画像は国税庁が示している例です。

画像にもあるとおり、インボイスには下記6点を記載します。

① 適格請求書発行事業者の氏名または名称および登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である場合にはその旨)

④ 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

(※赤字が従来の請求書からインボイスへの移行に伴って追加された記載事項)

日頃使っている請求書を確認し、変更が必要な箇所を把握しておきましょう。

インボイス発行のヤバい落とし穴

ところで、工務店の場合には、「軽減税率8%が混ざることはないので、インボイスの発行は簡単なのでは?」と思われるかも知れません。しかし、実際に運用しようとすると、意外な落とし穴がある場合があります。事例で紹介していきましょう。

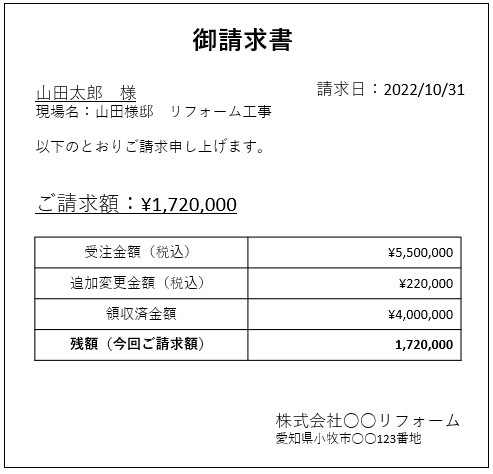

事例①:そもそも請求書が税込表記

リフォームを中心とする工務店などで、請求書をExcel等で簡易に作成している場合、請求書が税込表示になっていることがあります。

このように、税込表記で消費税の記載がない場合、請求書フォーマットの大幅な見直しが必要になります。インボイスにするには、例えば次の図のような修正が必要です。(オレンジの太枠がインボイスに必要な情報)

事例②:建売物件の請求書で土地と建物の金額を分けていない

建設業や不動産仲介業の慣習として、土地・建物付きの物件(建売物件)の場合、土地と建物の総額で請求し、その内訳を明記していないことがあります。しかし、インボイス制度の開始後は項目ごとに消費税率を明記する必要があります。土地は非課税、建物は消費税10%と、消費税の税率が異なっていますので、行を分けて記載するように変更しましょう。

事例①・②はあくまで一例ですが、実際の請求書を確認すると、「この項目ってインボイスではどうしたらいいの?」など、思わぬ課題や疑問が出てくることがあります。早めに対応を検討し、疑問点は顧問税理士の先生に相談しておきましょう。

なお、請求書発行システムを導入している場合も安心は禁物です。「保守契約を結んでいないとインボイス対応版が入手できない」のような制約も考えられますので、今後の対応予定について、担当者に確認しておきましょう。

インボイス対応にシステム導入は必要?

よく工務店さんから「インボイスに対応するためシステムを入れたほうが良い?」と聞かれることがあります。

実は、請求書に消費税率10%しか出てこない工務店であれば、一度インボイスに対応するExcel等のフォーマットを作ってしまえば、そこまで難解なことはありません。(上述のとおり、建売がある場合は少々ややこしくなりますが。)

ただし、システムを入れず、Excel等の変更で乗り切る場合の一番の課題は、「新しい書式を現場担当者が使ってくれるか?」という点ではないでしょうか。せっかく新しい書式を作っても、「現場では過去の請求書をコピーして使い回す」という可能性も考えられます。こうした問題を避けるためには、早期対応・現場担当者への周知徹底・チェック体制の強化などの対策が必要になるでしょう。

このような対策を取り、新書式への移行ができるのであれば、システム導入をしなくても十分に対応可能です。

なお、前回の記事でもお伝えしたとおり、そもそもインボイス制度自体が、工務店の財務に大きな影響を及ぼすものです。そのため、「インボイスを発行」するためだけに、高額なシステム投資をすることは避けた方が良いでしょう。

仮に、システムを導入するのであれば、最低限の機能で安価なものを導入するか、もしくは、業務全体の効率化を図ったり、インボイス制度の2カ月後に本格対応が必要となる電子帳簿保存法にも対応したりと、その他の課題にも同時に対応できるものが望ましいでしょう。

昨今のDX化の流れもあり、建設業界においても多くのサービスが登場しています。

資材が高騰する中、経営者の皆さまは日々現場を飛び回り、大変忙しいかと思います。しかしながら、インボイス制度を機に、業務効率化を進めることができれば、結果的に競合他社との差別化ができ、優位に立てる可能性もあります。ぜひ積極的に情報収集し、対応を検討してみてください。

私たちブラザシップは、独立したばかりの社長や2代目、3代目のアトツギ社長が決算書を読めるようになり、財務に強くなることで、飛躍的に成長するための支援をしている会計事務所です。

資材の高騰、インボイス制度の開始など、工務店の皆さまには厳しい外部環境が続きますが、こんな時こそ、経営数字を正確に読み、他社に先駆けて対応することが重要です。そのための情報発信は惜しみませんので、ぜひ最大限に活用していただければと思います。〈つづく〉