統計データ・市場動向について

コロナ禍リスク「工務店経営への影響」これだけは押さえたい

2022年3月5日

4月以降、建設業倒産件数は2021年よりも増え、経営リスクも一層高まる―。住宅業界は、主要建材の納期遅延や値上げショックだけでなく、政府系金融機関による実質無利子・無担保融資のいわゆる「ゼロゼロ融資」の返済開始なども踏まえ、事業計画を策定する必要がある。今回は財務的な視点から、工務店経営に必要なポイントを整理する。【クラフトバンク総研 髙木健次】

なぜ倒産が増えるのか?

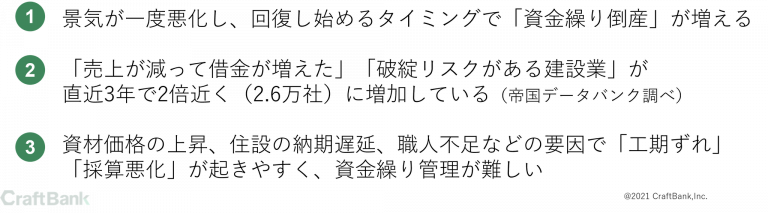

「景気回復期」に倒産が増加するのは意外かもしれない。しかし、資材入れ先、協力会社などへの支払いが先行し、施主、発注者からの入金が後になるのが建設業。売上が増える時期は「運転資金」も増え、「資金繰り倒産」が起きやすくなる。

東京商工リサーチによれば企業倒産の約半分は「黒字倒産」と言われている。新設住宅着工棟数など、受注環境がコロナ禍から改善している今のタイミングこそ、資金繰りの難しい時期だ。実際に2021年12月の建設業の倒産件数は昨年比で増加に転じている。

■ゼロゼロ融資の返済スタート

帝国データバンクが2021年に建設業で発生した倒産のうち、負債1000万円以上の法的整理を伴った企業の財務内容を分析したところ、倒産企業は「直近の売上高が26%以上減少」かつ「月商に対する有利子負債の比率が5.87倍以上」であった。この2つの条件に合致する企業の数が直近3年で倍近く(2.6万社)に増加している。

コロナ禍における緊急の資金繰り対策として、政府が2020年に導入した民間金融機関による無利子無担保融資(通称:ゼロゼロ融資)の元本返済の過半が、21~22年に始まる。需要は回復しているが、デジタルマーケティングへの対応が遅れ、受注が伸びていない企業も多い。今後「借金が増えたけど売上も減って返すめどが無い」会社の倒産が増えると考えられている。

しかも、昨年から続く資材価格・運送コスト・ガソリン代の上昇、住設の納期遅延、職人不足に加え、新型コロナウイルス・オミクロン株の感染拡大により、商談の延期や陽性者が出た工事会社が現場に入れない事態も想定される。工期や採算はますます読みにくくなり、資金繰り管理は難易度を増している。

2022年4月受注分から主要資材メーカーの10%を超える大幅な値上げが始まる影響も大きい。経営者心理も重要で、コロナ禍の影響や資材不足・値上げが長期化することによる「諦め」の心理は倒産・廃業数に影響する。

紙管理と電話対応が多く、資金・採算管理などの経営に必要な財務数値管理がデジタル化されていない会社は変化の多い現状に対応しきれず、ますます苦しくなっていくと考えられる。また、家計と会社のお金が混在して管理されているような会社の場合、金融機関の支援も得にくい。

工務店経営者はまず「売上26%減」「有利子負債月商倍率5.87倍」に自社と取引先が該当していないか、確認が必要だ。実際に今年1月末、愛知県のビルダー、考建(名古屋市)が事業停止となった。2020年6月期には年売上高約37億9100万円を計上していたが、取引先の倒産の影響もあり事業継続を断念している。

財務で必要な視点とは?

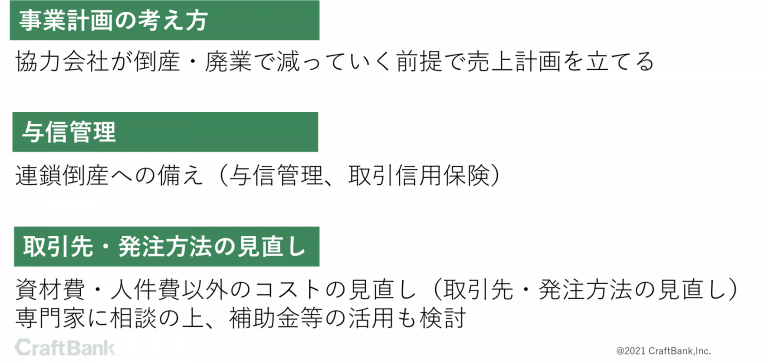

■事業計画の考え方

筆者が複数の工務店や住宅会社の経営層と会話する中で感じる変化は、最近は「棟数、売上ありき」の計画ではなく、「この体制であれば施工管理一人当たり〇棟が限界」「協力会社がこの地域であと何社増えないと売上計画達成できない」等、社員や協力会社などの「作り手」視点も重視して計画を考えている経営層が増えている点だ。

人口減による採用難、協力会社の廃業・倒産で「作り手」が減っていく前提で計画を立てる、投資していく姿勢が重要だ。

■与信管理

先述の考建(名古屋市)の倒産も連鎖倒産だったが、今後類似の事例は増えると考えられる。取引先の財務状況を把握する与信管理に加え、保険代理店と相談の上、「取引信用保険」(取引先の倒産・不払いに備える保険)への加入も考えられる。経営セーフティ共済(中小企業倒産防止共済制度、中小企業基盤整備機構運営)など公的な仕組みもある。取引先を拡大していく中で生じるリスクへの備えとしても重要だ。

■取引先・発注方法の再点検を

建設業は「昔からの付き合いだから」「なんとなく取引を続けている」という取引先・協力会社も多い。

検証してみると「明らかに対応が悪いのに値段が高い取引先から買っていた」事例もある。筆者のもとにも「先代からの取引先を交代したい」という二代目経営者からの相談が複数寄せられている。

購買担当者と接待・キックバック関係にある取引先を替えただけで10%以上のコスト削減に成功した事例もある。また、「依頼から着工まで準備期間が2週間以内」「季節性も考慮されておらず、工期設定に無理がある」など、発注側の発注方法に問題があり、協力会社向けの外注コストが多く発生している例もある。

資材の値上がり、最低賃金の上昇が続く現状では、事務所賃貸料、光熱費、保険料、通信費、印刷コスト(宣伝費)などの「資材費・人件費以外のコスト」を全面的に見直さないと利益の確保は難しい。

「知り合いの世界」から脱し、取引先を全面的に見直すことによるコスト見直しは不可欠だ。実際に電力会社、印刷会社や保険代理店を替えたことで10%以上のコスト削減に成功している事例もある。(例:新電力に切り替え、地元の印刷会社→ラクスルなどのサービスに切り替え等)

詳細は他の専門家の記事を確認いただきたいが、専門家に相談の上、事業復活支援金、小規模事業者持続化補助金、IT導入補助金、事業再構築補助金などの補助金等を活用するのも選択肢の一つだ。

建設業は税理士・社労士・中小企業診断士などの専門家にあまり投資せず、助成金をあまり活用しない傾向にあるが、経営の環境の変化に対処するには「専門家に頼む技術」「うまく補助金を使う技術」も不可欠だ。また、デジタル化、最新の法改正対応、助成金などの様々な提案ができる顧問税理士・社労士を交代することで、経営改善が進んだという事例もある。

最近はオンラインで遠隔地の取引先とも簡単に商談できるので「地元の専門家で解決できない問題を東京や大阪の専門家と組んで解決する」姿勢も大切だ。

クラフトバンク株式会社/クラフトバンク総研所長。認定事業再生士(CTP)。京都大学在学中に家業(塗装店)の倒産を経験したことをきっかけに事業再生の世界へ。投資ファンドのファンドマネージャーとして計12年、建設・建材業中心に多数の中堅・中小企業の事業再生・承継に従事。2019年より現職。新建ハウジングのほか、朝日新聞運営メディア等で経営者向けの記事を連載。