法改正・補助金等について

既存住宅再販事業者の税制優遇 特例期間を3年延期

2023年12月20日

国土交通省が12月14日公表した2024年度「税制改正要望」に、既存住宅の流通に関わる税制の特例措置が盛り込まれている。

まず、買取再販住宅の取得時に係る登録免許税の引下げ措置を3年間(2027年3月31日まで)延長。事業者が既存住宅を取得し、リフォームを行った上で買取再販する事業が、既存住宅流通・リフォーム市場の活性化や空き家の有効活用に寄与することから、登録免許税の税率を一般住宅特例よりも引き下げて0.1%とする。さらに別途、不動産取得税の減額措置も設ける。リフォームは、耐震、省エネ、バリアフリー、水回りのリフォームなど、一定の質の向上を図るものが対象となる。

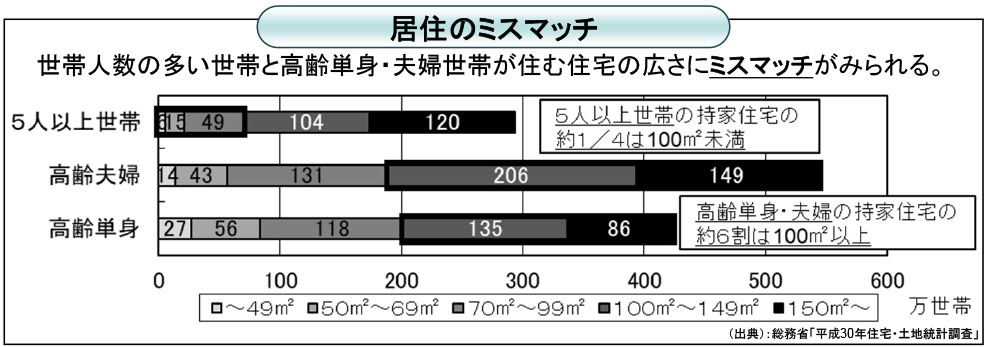

また、子供の人数、生活状況などに応じた柔軟な住み替えを推進するための施策として、住宅所有権の保存登記など(登録免許税)に係る特例措置を3年間(2027年3月31日まで)延長。所有権保存登記(新築購入)の税率を0.15%、移転登記(中古購入・相続・贈与)の税率を0.3%、抵当権設定登記(住宅ローン借入時)の税率を0.1%とする。同施策を実施する背景として、世帯人数の多い世帯と高齢単身・夫婦世帯が住む住宅の広さにミスマッチが見られることを挙げている。

居住のミスマッチ(説明資料より抜粋)

譲渡損益の特例も延期

居住用財産の買い換え(住み替え)に係る所得税・個人住民税の特例措置も2年間(25年12月31日まで)延長。譲渡損が生じて住宅ローンが残った場合に、譲渡損失額を給与所得などその他の所得金額から控除できる。控除し切れずに譲渡損失が残った場合も3年間にわたって繰り越し控除が行える。譲渡時に譲渡益が出た場合も、課税時期を将来譲渡するまで先送りすることが可能となっている。