法改正・補助金等について

国税庁、インボイス制度の注意事例を掲載

2023年8月2日

国税庁は7月31日、「インボイス制度」で注意すべきことをまとめた事例集を公開した。消費税納税額が売上税額の2割に軽減される「2割特例」を受ける場合の注意事項、登録を取り消す場合の対応などについて掲載している。

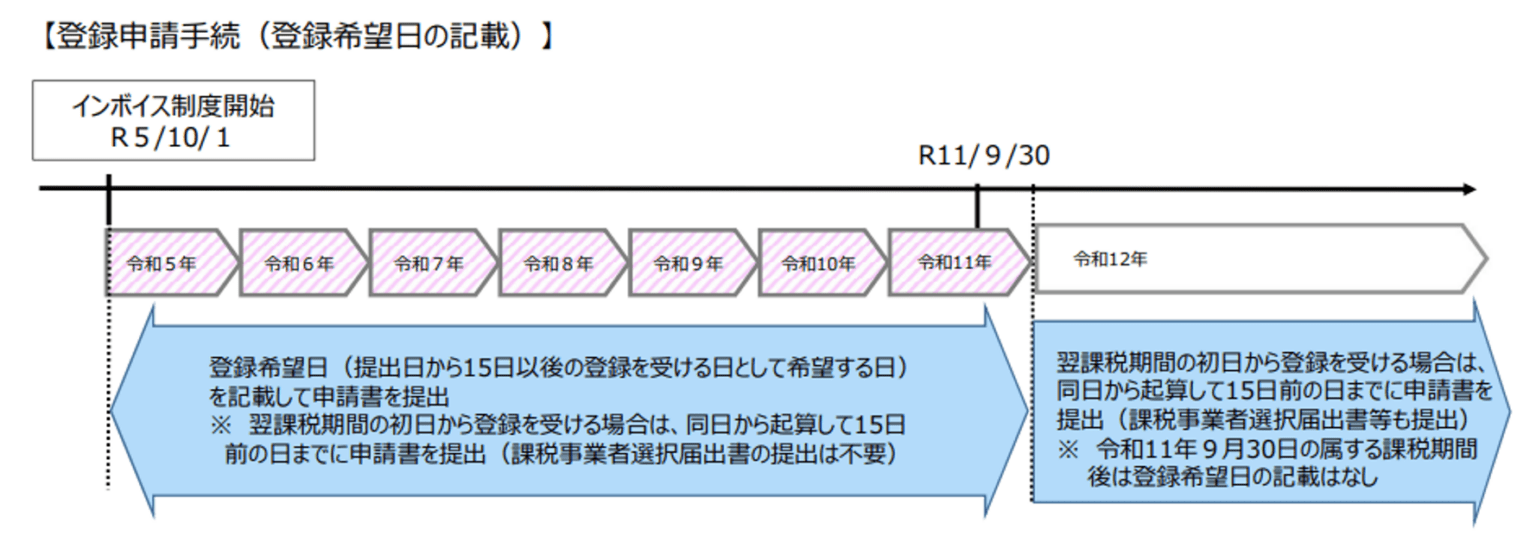

インボイス発行事業者の登録について

2023年9月1日~2029年9月30日までに登録する場合、「登録申請書」に登録希望日(提出日から15日以後の日付)を記載して申請を行う。2029年10月1日に登録を受ける場合は、9月30日が期限となる。一方、2029年9月30日以降に登録する場合は、同日から起算して15日前までに「登録申請書」と「課税事業者選択届出書」を提出する。

(国税庁資料より引用)

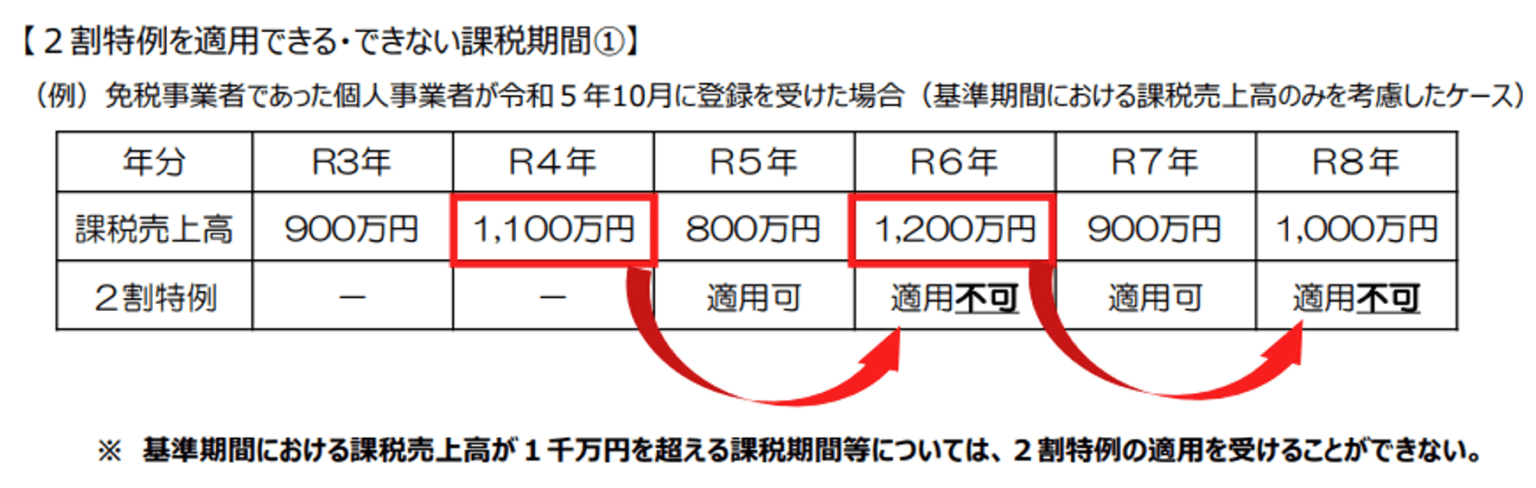

「2割特例」に関する注意事項

インボイス制度を機に免税事業者から課税事業者になった小規模事業者については、急な負担増を軽減するために、消費税納税額が売上税額の2割に軽減される「2割特例」を受けることができる。ただし、基準期間における課税売上高が1000万円を超える課税期間については、「2割特例」の適用から除外される。

(国税庁資料より引用)

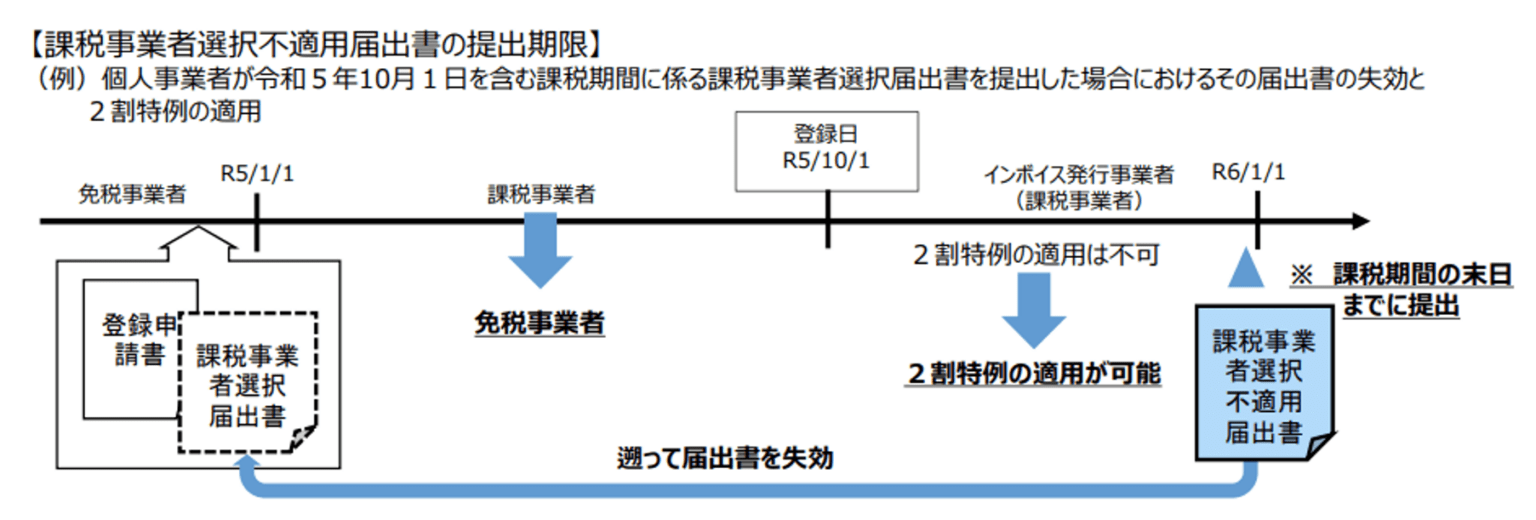

「2割特例」の適用を受ける場合は、2023年10月1日を含む課税期間中に「課税事業者選択不適用届出書」を提出する必要がある。提出することで、さかのぼって「課税事業者選択届出書」を失効することができる。

(国税庁資料より引用)

登録の取下げ・取消しについて

インボイス制度が開始する2023年10月1日よりも前にインボイス発行事業者の登録を取り下げる場合は、「取下書」を提出する。期限は9月30日までで、郵送の場合は9月29日必着とする。

10月1日以後の取下げはできないが、翌課税期間の初日からの登録を取り消すことはできる。その場合は、翌課税期間の初日から起算して15日前までに登録の取消しを求める旨の届出書を提出する。15日前までの提出が間に合わなかった場合は、翌々課税期間の初日からの取消しとなる。取り消した場合も、10月1日から課税期間末日までのインボイスの交付・保存、消費税の申告は必要となる。

免税事業者が経過措置の適用による登録を行った後、登録を取消す場合も同様の期日までに手続きを行う必要がある。さらに登録日から2年を経過する日を含む課税期間の末日までは、基準期間の課税売上高にかかわらず、納税する義務がある。例外として、10月1日を含む課税期間に登録した事業者が取消しを行う場合、納税義務は当該期間のみに生じ、さらに基準期間の課税売上高が1000万円以下である場合は、翌課税期間の納税義務は免除される。