法改正・補助金等について

「電子帳簿保存法」来年1月本格施行 デジタル化への対応を

2023年6月30日

2022年1月1日に施行された「改正電子帳簿保存法」の猶予(正確には宥恕=ゆうじょ)期間が12月末に終了する。電子帳簿保存法は、領収書・請求書・決算書など税務関係の帳簿書類をデータ保存する際のルールを定めたもの。電子データで送付・受領を行った取引については、定められた方法でデータを保存することが義務化されている。

対応に時間がかかることを考慮し、12月末まではプリントアウトした紙書類を保存することも許されているが、2024年1月1日以降は電子データとして受領した書類は、データのまま保存しなければならなくなった。特に紙文化が根強く残る建設業界では、紙の書類とPDFなどデータ化された書類の両方を扱う企業も多いため、紙の書類と電子データそれぞれへの対応が求められる。

なお、保存のルールについては、2023年4月1日に施行された「令和5年度税制改正関連法」により見直され、以前のルールよりも企業が導入しやすい内容に変更された。これから導入する企業だけでなく、すでに導入している企業も新ルールに基づいて対応することで、業務負担軽減につなげることが可能だ。いずれにしても来年1月までに、これまで紙中心に行っていた管理業務を見直しておきたい。

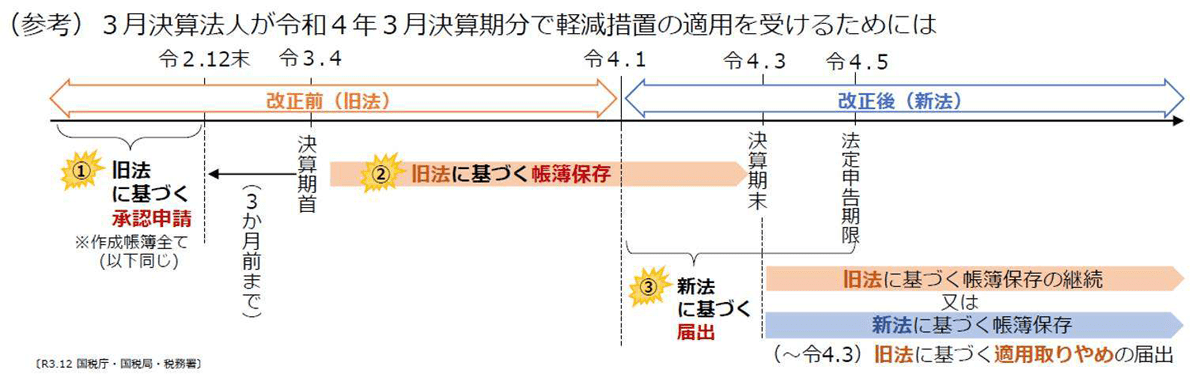

「電子帳簿保存法」のスケジュール

紙の書類は紙か電子データで保存

「電子帳簿保存法」では、①電子帳簿などの保存、②スキャンデータの保存、③電子取引データの保存─について定められている。このうち①②は義務ではないが、③についてはメールで請求書を受領するなど、電子データで取引を行っている法人・個人事業者は必ず対応しなければならない。

紙の書類と電子データが混在している場合は、紙の書類はこれまで通り紙のまま保存することも可能だ。一方、電子データは「③電子取引データの保存」の要領で保存しなければならない。ただ、この方法では紙の書類と電子データをそれぞれ別に保管しなければならなくなるため、国税庁ではこれを機に電子データでの保存に統一することを推奨している。統一する場合は、紙の書類は「②スキャンデータの保存」の要領でデータ化して保存する。

①「電子帳簿などの保存」について

「電子帳簿などの保存」は、パソコンで作成した帳簿や国税関係書類を電子データのまま保存するもの。会計ソフトで作成している仕訳帳やパソコンで作成した請求書の控えなどが対象となる。電子帳簿は義務ではないが、「過少申告加算税の軽減措置」(※届出要)を受ける場合は規定通りの方法で保存しなければならない。保存時には、▽訂正削除履歴の保存▽帳簿間の相互関連性▽検索機能の確保─が求められる。現在のルールでは、すべての帳簿を電子化する必要はなく、仕訳帳、総勘定元帳、売上帳など定められた帳簿のみ保存すれば良い。

②「スキャンデータの保存」について

「スキャンデータの保存」は、取引先から受領した紙の領収書・請求書などの国税関係書類を保存する代わりに、スマホやスキャナで読み取ったデータを保存するもの。対象となる書類は、取引相手から受け取った書類および自己が作成して取引相手に交付する書類の写し。契約書・見積書・注文書・納品書・検収書・請求書・領収書などが該当する。

保存時の主なルールは、▽受領後、速やか(おおむね7営業日以内)に入力すること▽帳簿との関連性を明らかにしておくこと▽取引年月日・取引金額・取引先で検索できるファイル名にすること(ファイル名の付け方については③「電子取引データの保存」と同様)▽タイムスタンプの利用など修正・変更がされていないことを確認できるようにすること▽社内で「事務の手続を明らかにした書類」を作成し、社内での保存ルールを明らかにしておくこと─など。

これまでは、「解像度200dpi以上」「カラー画像」「入力者情報の付与」などの規定があったが、新ルールではそれらが不要となった。資金や物の流れに直結・連動しない「一般書類」は保存の必要がなく、帳簿との関連性が確認できる「重要書類」(契約書・領収書・送り状・納品書・請求書など)のみの保存で可能となっている。

③「電子取引データの保存」について

「電子取引保存」は、税務上の帳簿・書類保存義務が課されている法人・個人事業主が、注文書・契約書・請求書などを電子データでやりとりした際の取引内容を保存するもの。電子メールの本文や添付ファイルで請求書に相当する情報をやりとりした場合や、領収書に相当する情報がWEB上でのみ表示される場合に、それらを電子データとして保存する。PDFやスクリーンショット画像の保存も可能としている。

保存時には、税務調査などでデータの提出が求められた場合に備えて、▽システム概要に関する書類(マニュアルなど)の備付け▽データが確認できるディスプレイ・アプリなどの用意▽検索機能(取引年月日・取引金額・取引先)の確保▽改ざん防止措置─を行う必要がある。

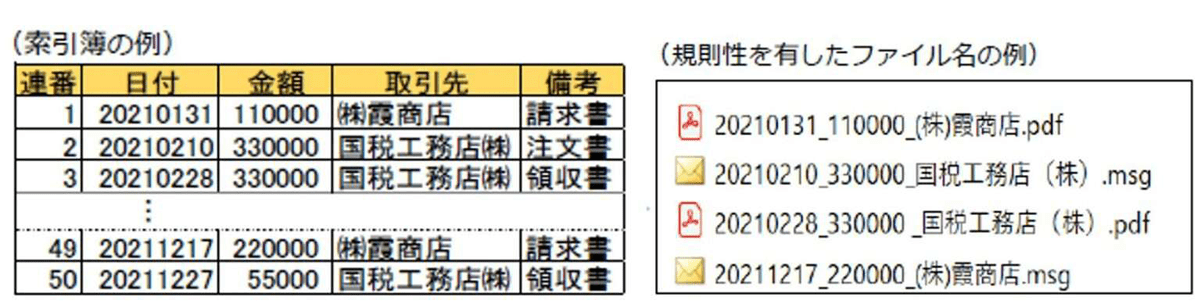

検索機能の確保については、基準期間(2課税年度前)の売上高が「1000万円以下」の法人・個人事業主が除外の対象となっていたが、新ルールでは「5000万円以下」に除外対象が広がった。検索機能は、表計算ソフトで索引簿を作成したり、取引年月日・取引金額・取引先を含む規則的なファイル名を付ける方法でも可能となっている。

索引簿の入力例とファイル名の例

改ざん防止措置は、タイムスタンプの利用、修正履歴の保存が可能なシステムの利用のほか、「改ざん防止のための事務処理規程」の備付けでも良いとしている。「事務処理規程」などのサンプルは国税庁のホームページに掲載されている。