法改正・補助金等について

国税庁「インボイス相談窓口一覧」更新 税理士の無料相談も

2023年6月29日

国税庁のインボイス制度特設サイトでこのほど、同制度に関する相談窓口一覧が更新された。相談できる内容は、①インボイス制度について、②税理士にオンライン相談、③補助金について、④取引先からの代金減額・取引中止要請などについて、⑤経営に関する相談─の5項目。いずれも相談料は無料となっている。

10月1日から開始するインボイス制度をめぐっては、建設業界では一人親方など免税事業者への対応が課題となっている。建設産業専門団体連合会(建専連)の調査によると、約7割が免税事業者と取引しており、その半数近くが取引先の課税事業者への転換を望んでいるという。

インボイス制度の実施を契機として、免税事業者との取引条件を見直す場合、下請法上の「優越的地位の濫用」などに当たる行為をしないよう気をつける必要がある。取引先との交渉に入る前に、同制度について詳しく知っておくことで、法的な問題を回避し、円滑な取引を行うことが可能となるだろう。

相談窓口のうち、「税理士にオンラインで相談」では、インボイス発行に伴う税負担や登録要否などが相談できる。「補助金について相談」では、インボイス制度に対応したソフトウエアの購入費やクラウドサービスの利用料を補助する「IT導入補助金」、小規模事業者の業務効率化への取組を支援する「小規模事業者持続化補助金」を紹介している。

「取引先からの代金減額・取引中止要請などについての相談」では、建設業に特化した問い合わせ先を用意。建設業法上どのような行為が規制されるか、建設業者とのトラブル・違法行為などについて相談できる。相談先は各地方整備局および都道府県の担当課。

4月の制度改正で負担軽減策

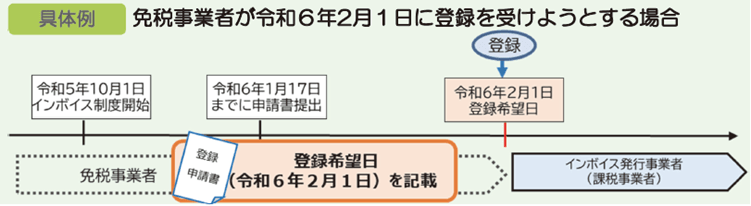

インボイス制度については4月に消費税法の一部が改正され、登録制度への見直しが行われた。これまで2023年3月末を登録申請の期限としていたが、9月30日までに登録申請書を提出すれば、制度開始日である10月1日の登録に間に合う。10月2日以後に登録する場合は、登録希望日を設定することもできる。

登録期間の見直しについて(国税局リーフレットより抜粋)

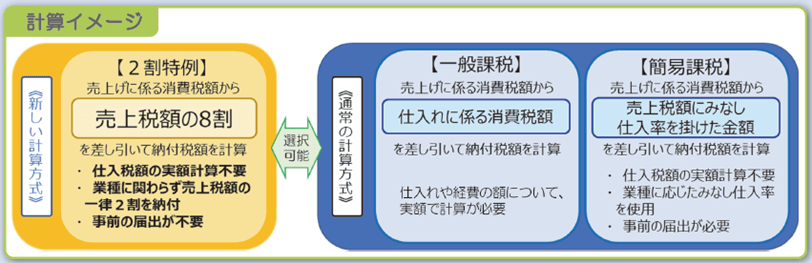

免税事業者からインボイス発行事業者となった小規模事業者には、負担軽減策が適用される。いわゆる「2割特例」で、2023年10月1日から2026年9月30日までの最長3年間、売上げに係る消費税額から売上税額の8割を差し引いた額が納税額となる。他にも、売上税額にみなし仕入率(一人親方の場合は60%または70%)を掛けた金額を引いて計算する「簡易課税」も選択できる。他に、1万円未満の少額取引について帳簿のみを保存することで仕入税額控除が可能となる措置や、1万円未満の返品や値引きについて返還インボイスが免除される措置も追加された。

納税額の計算イメージ(国税局リーフレットより抜粋)